Tout savoir sur le crédit immobilier pour non-résidents et expatriés: taux, conditions, conjonctures, etc...

1/ Le crédit immobilier pour expatriés et non-résidents :

- Qui est Crédit International ?

- Etat des lieux du marché du crédit immobilier pour non-résidents et expatriés qui souhaitent investir en France : 1. La conjoncture actuelle

2. Quelles sont les solutions : nouvelles banques, disparition de certaines banques, etc…

3. Quelle évolution est à prévoir ?

- Le niveau des taux d’intérêt actuellement pour les non-résidents et les expatriés :

1. Qu’est ce qui définit le niveau des taux d’intérêt de crédit ?

2. Quel est le niveau des taux de crédit actuellement ?

3. Quelle évolution future des taux de crédit est à prévoir ?

- Les caractéristiques de financement :

1. Les quotités de financement : quel est le montant maximum de financement que vous pouvez obtenir de la part de la banque : 70%, 80%,90%, 100% ?

2. Les durées de crédit : minimum/maximum

3. Qu’est ce qui est finançables : investissements locatifs, résidence secondaire, SCPI, SCI, boutique, immeuble de rapport, etc….

4. Les contreparties demandées par les banques

5. Les process

6. Age maximum

7. Amortissable/Infine

8. Les autres points à savoir : pénalités de remboursement, modulation des échéances, frais de garantie, frais de dossier etc…

- Les critères d’accord : taux d’endettement, la société pour laquelle vous travaillez, le pays de résidence, apport et épargne, le bien, tenue des comptes, qualité du montage du dossier, le contrat de travail, les contreparties demandées par la banque, L’état de santé, etc…

2/ L’assurance prêt pour non-résidents et expatriés :

- A quoi sert l’assurance prêt pour non-résidents et expatriés ?

- Quelles garanties peut-on obtenir en tant que non-résidents et expatriés : Décès/PTIA/ITT/IPT/IPP option « dos et psy » et option "senior"

- Quel est le coût d’une assurance prêt pour non-résident et expatrié ?

- Qu’est-ce qu’une délégation d’assurance ?

- Combien peut-on économiser avec une assurance prêt sur le taux global ? (TEG)

- Qui est assurable et qui ne l’est pas ?

1. Les pays assurables et non-assurables

2. L’état de santé

3. L’âge maximum

4. Les autres critères

Inscription au webinaire

Replay du Webinaire

N'hésitez pas à aller vous abonner à notre chaîne Youtube :

https://www.youtube.com/channel/UC8uzEpvHlbB8q42opJr7WEA

Sommaire :

- 5:37 Qui est Crédit International ?

-

11:05 Etat des lieux du secteur bancaire

-

19:27 Quelles sont les nouvelles banques et les banques qui n'interviennent plus

-

25:12 Quelle évolution à prévoir ?

-

30:10 Qu'est-ce qui définit le niveau des taux d'intérêt pour les non-résidents et les expatriés ?

-

33:55Quel est le niveau des taux d'intérêt actuellement ?

- 40:15 Quelle évolution à prévoir pour ces taux ?

-

42:15 Les caractéristiques de financement

- 42:49 Les quotités

- 46:09 Les durées maximum et minimum de crédit

-

47:10 Qu'est-ce qui est finançable ?

-

48:45 Qu'est-ce qui est finançable au cas par cas ?

-

49:45 Qu'est-ce qui est très compliqué à financer ?

- 51:02 Les contreparties demandées par les banques

-

53:40 Le process

-

54:42 L'âge maximal

-

55:18 Prêt amortissable ou infine ?

-

56:18 Les critères d'accord

- 56:30 Le taux d'endettement

-

57:50 L'importance de la société pour laquelle vous travaillez

-

58:20 Pays de résidence

- 1:00:00 L'apport dansle projet et surtout l'épargne

-

1:01:40 La tenue des comptes

-

1:02:30 Qualité du montage du dossier

- 1:05:55 FAQ: réponse aux questions.

Bon visionnage !

I- Introduction :

• Qui est Crédit International ?

- Créé en 2010.

- 10 ans d’existence

- Crédit International société spécialisée dans la gestion patrimoniale et le service banque/assuranceexclusivement dédiée aux non-résidents et aux expatriés : Crédit immobilier, assurances (prêt, habitation), investissements épargne (Nue-Pro, VEFA, SCPI, assurance-vie luxembourgeoise), ouverture de compte et transfert de devises

- Aujourd’hui, Crédit International est un acteur majeur du financement pour les non-résidents et les expatriés. La société reçoit en moyenne 5 à 10 demandes de financement par jour.

- Crédit International représente près de 100 conventions de partenariat toutes institutions confondues : 50 conventions bancaires, 15 conventions avec des promoteurs dans l’immobilier, 10 conventions de partenariat avec des assureurs français, plusieurs conventions de partenariat avec des sociétés de Nue-Propriété et de SCPI, et d’autres encore…

• Qui suis-je ?

- Je suis Jean Galibert. Gérant et fondateur de la Société.

- Diplômé d’ingénierie financière à Dauphine et Économétrie à Assas.

- J’ai d’abord été courtier à Londres et j’ai ensuite monté la société. Je gère la société de manière générale mais je suis également et avant tout producteur. Je gère en moyenne 50 à 60 dossiers par an exclusivement dédiés aux non-résidents et aux expatriés.

- Donc je possède une grande expérience de 10 ans sur le financement pour les non-résidents et les expatriés

• Crédit International et le crédit immobilier pour les non-résidents et les expatriés :

- Expertise et savoir-faire développés pendant 10 ans : montage de dossier, les démarchages et négociations avec les banques, la gestion du dossier de la mise en place des propositions commerciales au déblocage des fonds.

- Crédit International fait partie d’un réseau de courtage PLURIFINANCES. Ce qui nous permet d’avoir un poids de négociation de 500 millions d’euros de prêt/an face aux banques.

II-Le crédit immobilier pour non-résidents et expatriés :

• États des lieux :

- Période assez compliquée

-

Taux bas qui déséquilibre le marché. Il y a un excès de demande par rapport à l’offre de financement. De ce fait, les banques deviennent de plus en plus exigeantes. Le taux d’endettement ne doit pas dépasser 33%. Le restant à vivre n’est plus pris en compte depuis le 1er janvier 2020.

- La règlementation internationale est toujours plus complexe notamment concernant la lutte anti-blanchiment et les connaissances clients.

- Les taux bas réduisent la marge des banques qui les rendent moins appétentes à financer

- Taux historiquement bas donc effet de levier très efficace et rentabilité des investissements très intéressante

- Dans la globalité quasiment toutes les banques de réseau interviennent sur le financement des non-résidents et des expatriés. Donc il y a de l’offre.

• Quelles sont les nouvelles banques et les banques qui n’interviennent plus :

- Disparation du crédit Foncier début 2019. Disparition d’un des piliers du financement pour les non-résidents et les expatriés.

- Rétrospective depuis 2010, entre la crise des « Subprimes » en 2008 et la crise Européenne en 2013 de nombreuses agences bancaires et des banques dédiées aux non-résidents : GE Money banque, Crédit immobilier de France, Crédit Foncier, Micos banque et certaines agences dédiées aux non-résidents et aux expatriés au sein des grosses banques ont disparu.

- Malgré cela, la majorité des banques en France proposent des solutions de financement pour les non-résidents et les expatriés. Crédit International travaille avec la grande majorité du paysage bancaire français : SG, LCL, CA, CE, BP, Bred, Credit Mutuel, BNP, Banque Transatlantique, HSBC, AXA Banque et beaucoup d’autres banques privées.

• Quelles évolutions à prévoir :

- A priori les banques de réseau classiques devraient continuer à financer encore dans les prochaines années. La numérisation des documents (relevé de compte, avis d’imposition, fiche de paye) rend l’analyse des dossiers non-résidents de plus en plus fiable. Le nombre d’expat est toujours plus important dans le monde. Le monde de manière générale s’internationalise et pousse les banques à être toujours au fait et être capable de financer les expatriés dans le monde. Donc on reste optimiste à ce niveau-là.

- Les banques qui pourraient potentiellement dans le futur intervenir sur les non-résidents et les expatriés sont : les banques de réseau classiques (Banque postale, Milleis banque, certaines banques régionales), certaines filiales de banques (Banque Kolb, banque Courtois) et les banques en ligne (Boursorama, ING, Orange Bank, Fortuneo) . Et enfin pourquoi pas un jour les neobanques (N26, Ditto Bank, Revolut, etc….) . Le secteur connaît une évolution importante depuis plusieurs années et encore pour quelques années.

- Crédit International fera toujours le maximum pour entretenir ses relations et conventions bancaires actuelles et aller chercher de nouvelles banques. C’est un travail du quotidien auprès de nos équipes et nous ne lâchons rien. L’objectif est d’avoir le maximum de partenaires dans le futur pour assoir nos solutions de financement pour les non-résidents et les expatriés.

III- Le niveau des taux d’intérêt actuels pour les non-résidents et les expatriés :

• Qu’est-ce qui définit le niveau des taux d’intérêt pour les non-résidents et les expatriés :

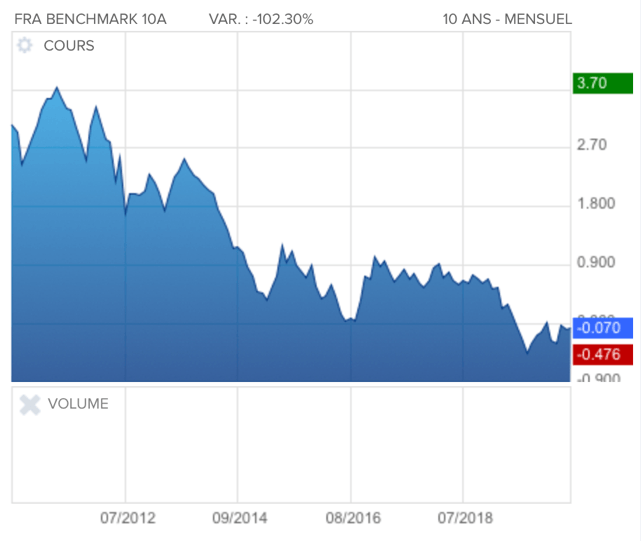

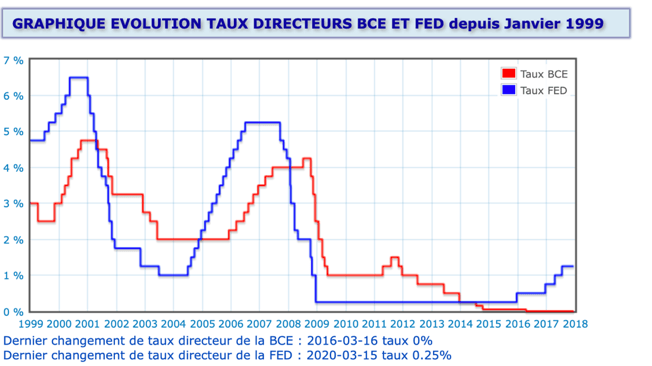

- L’OAT 10 ans

- Les taux directeurs de la BCE

- La marge commerciale de la banque

• Quel est le niveau des taux d’intérêt actuellement :

- Niveau des taux d’intérêt actuellement est très bas. Encore historiquement bas. Politique de relance de la BCE depuis la crise des « subprimes » et la crise Européenne, le taux de l’OAT à des niveaux très bas, et les banques qui appliquent une politique commerciale agressive sur les crédits immobiliers qui est un produit d’appel pour obtenir des nouveaux clients. Pour parler plus concrètement, Il faut compter en moyenne entre 0.3% et 0.5% de plus sur le taux pour un non-résident par rapport à un résident. Ainsi, sur une durée de 20 ans, les taux sont compris dans une fourchette entre à peu près 1.08% et 1.6% et ça peut aller au-delà.

- Les taux ont subi une forte hausse les deux mois derniers. On considère que cette hausse est principalement due à la crise du coronavirus. Les banques ont augmenté leur prime de risque vis-à-vis des emprunteurs. Mais également l’effet d’une hausse de l’OAT depuis la crise du coronavirus. Les taux ont augmenté de quasiment 0.3 points de plus depuis deux mois.

• Quelle est l’évolution à prévoir :

- Il est impossible pour quel qu’il soit de donner une estimation précise de la future évolution des taux de crédit. Les facteurs impactant les niveaux des taux de crédit sont beaucoup trop importants. On l’a vu d’ailleurs avec la crise du coronavirus.

- Toutefois, on peut espérer que si la situation sanitaire, économique, géopolitique reprend un rythme normal, les taux viennent à monter assez rapidement. Tout dépendra également de la politique de la BCE.

IV- Les caractéristiques de financement :

• Les quotités :

Les quotités correspondent au montant du prêt par rapport à la valeur du bien seul, hors frais de notaire hors frais d’agence. Sur le marché des non-résidents on trouve tout type de quotité maximum de financement. Cela va de 60% jusqu’à 100%. Donc il existe des banques qui financent jusqu’à 100%. Les offres des banques qui ont des quotités élevées n’ont pas forcément des offres de taux plus élevées. Mais elles peuvent demander toutefois plus de contreparties. Étant donné que les taux sont bas en ce moment, la logique est plutôt d’emprunter le plus possible car le coût de l’argent n’est pas très cher.

• Les durées maximums et minimums de crédit :

Les durées maximums et minimums de crédit varient entre 5 et 25 ans. Attention certaines banques limitent leur durée de prêt à 20 ans. Et même certaines à 15 ans. Les durées de prêt peuvent être plus limitées pour les investissements locatifs. Par exemple, certaines banques ont des durées max de 25 ans en résidence secondaire et 20 ans en investissement locatif ou alors 20 ans en résidence secondaire et 15 ans en investissement locatif.

• Qu’est-ce qui est finançable ?

Investissement locatif (avec durée plus courte), résidence secondaire, résidence principale, Investissement via SCI, immeuble de rapport, VEFA, terrain + construction, rachat de prêt, rachat de soulte

• Qu’est-ce qui est finançable au cas par cas ?

Nue-Propriété, SCPI

• Qu’est-ce qui est très compliqué à financer ?

L’investissement commercial : mur de boutique bureau, restaurant etc… , SARL de Famille, parking, travaux seuls, terrain seul, crédit conso, Sasu, prêt hypothécaire, prêt relais, bien à l’étranger

• Les contreparties demandées par les banques :

La contrepartie c’est ce que la banque va vous demander en échange du financement. Par exemple :

- Ouverture de compte

- Domiciliation de salaire ou virement permanent

- Placement épargne dans les livres de la banque. À ne pas confondre avec l’apport sur le projet

- Souscription à l’assurance prêt

- Souscription à l’assurance habitation

- Souscription une carte de crédit

- Domiciliation des revenus locatifs

- Part sociale de la banque

- Domiciliation de la prime d’expat dans le cas où le client a une prime d’expatrié domicilié en France

• Le process :

Il est presque le même que pour un dossier de résident.

- Signature d’un compromis

- Montage du dossier de crédit

- Présentation du dossier en banque

- Validation du dossier

- Édition des offres de prêt

La différence repose sur les deux points principaux, toutefois :

- La durée d’instruction/ les dossiers de non-résidents sont généralement plus conséquents : plus de comptes bancaires, plus de patrimoine, documents en langue étrangère, documents spécifiques à chaque pays (Lohnausweis pour la Suisse, Schufa en allemagne, la P60 en Angleterre, la « légal opinion » pour d’autres pays , etc). Les dossiers des non-résidents sont de manière générale plus conséquents. Il faut compter 1 mois voire 1 mois et demi pour avoir les offres de prêt. Pour certains dossiers très complexes cela peut aller au-delà.

- Le déplacement en agence. Il y a des banques en ligne qui ont des process à distance donc pas de déplacement en France nécessaire. Mais il y a aussi des banques qui demandent à vous voir. Dans ce cas, un déplacement est obligatoire en France. Toutefois, on pense que les banques vont de plus en plus adaptées un process à distance comme les banques en ligne. Aussi, parce que les documents sont de plus en plus sous format numérique donc la présence est devenue moins vitale.

• Âge maximum :

L’âge maximum autorisé par les banques est lié à la couverture de l’assurance prêt. De manière générale, les banques financent jusqu’à 75 ans le jour de la dernière échéance. Toutefois, si vous trouvez une assurance qui vous couvre vous obtiendrez donc des financements qui iront au-delà de 75 ans, 80 ans, 85 ans voire même 90 ans

• Prêt amortissable ou infine?

Les deux sont possibles toutefois dans 99% des cas nos partenaires proposent principalement des prêts en amortissable. Les montages en Infine sont plus complexes. Ils sont toujours adossés à un contrat d’assurance-vie qui est nanti et qui représente 20 , 25 voire 30% du montant emprunté. Les dossiers sont déjà assez complexes, les montages en Infine les rendent encore plus complexes. Donc ce n’est généralement pas les montages les plus privilégiés pour un dossier non-résident. En plus de ça, les taux sont plus hauts et les durées plus courtes. Nous avons des solutions mais maximum sur 15 ans et des taux plus élevés. Toutefois, si vous voulez vraiment du Infine ce sont des choses qui sont étudiables auprès de nos services.

V- Les critères d’accord :

Ce qui joue positivement sur l’accord de la banque sur votre dossier.

• Taux d’endettement :

Le taux d’endettement en dessous des 33%. Évidemment, le reste à vivre est à prendre en compte. Toutefois, depuis le début de l’année les banques ont reçu des nouvelles directives. Elles doivent aujourd’hui respecter le taux d’endettement de 33%. C’est une règle très rigide qui vient limiter l’octroi de prêt par les banques dues au fait des taux bas et de l’afflux de demandes de financement depuis plusieurs mois voire plusieurs années. Le calcul de taux d’endettement se fait de différentes façons selon les banques donc n’hésitez pas à nous solliciter.

• L’importance de la société pour laquelle vous travaillez :

C’est une des premières choses que regardent les banques. Plus la société est grande et connue mieux c’est.

• Le pays de résidence :

Tous les pays sont potentiellement finançables. Toutefois, plus vous habitez dans un pays développé mieux c’est. Les financements pour les résidents en Afrique sont plus compliqués. Et certains pays sont blacklistés comme : l’Afghanistan, la Corée du Nord, la Syrie. Ci-dessous le lien où vous trouverez la carte des différents accords financiers internationaux : https://www.fatf-gafi.org/fr/pays/#FATF

• L’apport dans le projet et surtout l’épargne :

Plus vous montrez que vous avez de l’épargne mieux c’est. La banque regarde en général l’épargne totale sur chaque dossier pour se faire une idée de la capacité d’épargne du client et son train de vie.

• La tenue des comptes :

Éviter les découverts.

• La qualité du montage du dossier :

Cela peut paraître anodin mais ce point-là est essentiel. Ce qui détermine un accord de prêt sur un dossier est avant tout la complétude du dossier. Un dossier incomplet est sujet à un refus. Il faut pouvoir justifier tous les éléments du dossier. La qualité des documents est aussi un point important.

VI- L’assurance prêt pour un non-résident et un expatrié :

L’assurance prêt vous assure contre le décès et l’invalidité

• Quelles garanties :

- Décès

- PTIA : Perte Totale Irréversible d’Autonomie

- ITT : Invalidité Temporaire de Travail. Dans le cas où vous avez une invalidité qui vous empêche de travailler. L’assurance prend en charge les mensualités le temps quand vous retournez travailler

- IPT : invalidité a plus de 66%

- IPP : invalidité plus de 33%

- Option Dos et Psy : cous permet de faire jouer les garanties sur la base des maladies non-objectivables

- Option senior : pour assurer des personnes au-delà de 75 ans le jour de la dernière échéance

• Quel est le coût de l’assurance ?

Le coût de l’assurance dépend de nombreux facteurs : âge, état de santé, type de garantie, durée du prêt, pays de résidence, profession, activité sportive, nombre de km en voiture par an, fumeur ou non, catégorie, etc. De ce fait les tarifs peuvent varier du simple au double au triple. Pour vous donner un ordre d’idées, un tarif d’assurance correcte pour un âge moyen avec un état de santé normal est d’environ 0.1% de cotisation annuelle. Mais ça peut être moins. Cela peut aller de 0.04% à 0.5% et même au-delà.

• Qu’est-ce que qu’une délégation d‘assurance ?

Une délégation d’assurance c’est le fait de passer par une autre assurance prêt que celle de la banque qui finance le projet. Généralement les tarifs sont moins chers.

• Aujourd’hui, le coût de l’assurance prend une place très importante dans le coût global du crédit étant donné que les taux sont très bas.

Elle peut représenter 20,30,40% même parfois du coût global du crédit. Ainsi, en ce moment la négociation d’une assurance a un impact très important dans le coût global de votre crédit. Il est parfois plus intéressant de négocier une assurance prêt plutôt que de négocier à tout prix le taux du crédit.

• Tout ce qui n’est pas assurable :

- Le pays considéré comme à risque : Syrie, Corée du Nord, certains pays d’Afrique, République démocratique du Congo, etc.

- L’état de santé. Un état de santé trop grave (cancer, maladie grave, etc.) est compliqué à assurer même dans le cadre de la convention AREAS

- L'âge maximum : maximum 75 ans. Mais possible d’aller jusqu’à 80 voir 85 ans